Dyp innsikt «Game of Thrones» på 4,57 milliarder-tabellen

2025 har vært vitne til nok en bølge av bølger i det kinesiske markedet for gastrointestinal endoskopi. De nyeste dataene fra YiZhaoCai avslører en total markedsverdi på 4,57 milliarder ¥ (RMB), bestående av 1735 sett med komplette systemer og 2839 individuelt anskaffede endoskopkropper. I dette høyrisikospillet omgitt av industrigiganter og kommende konkurrenter, hvem er de sanne vinnerne? Hvordan vil tidevannet av innenlandsk substitusjon omforme fremtidens markedslandskap?

Denne rapporten, basert på eksklusive data fra YiZhaoCai, gir en grundig analyse av «Game of Thrones» verdsatt til 4,57 milliarder yen fra fire nøkkeldimensjoner: Region, merkevare, sentralisert innkjøp og nye aktører.

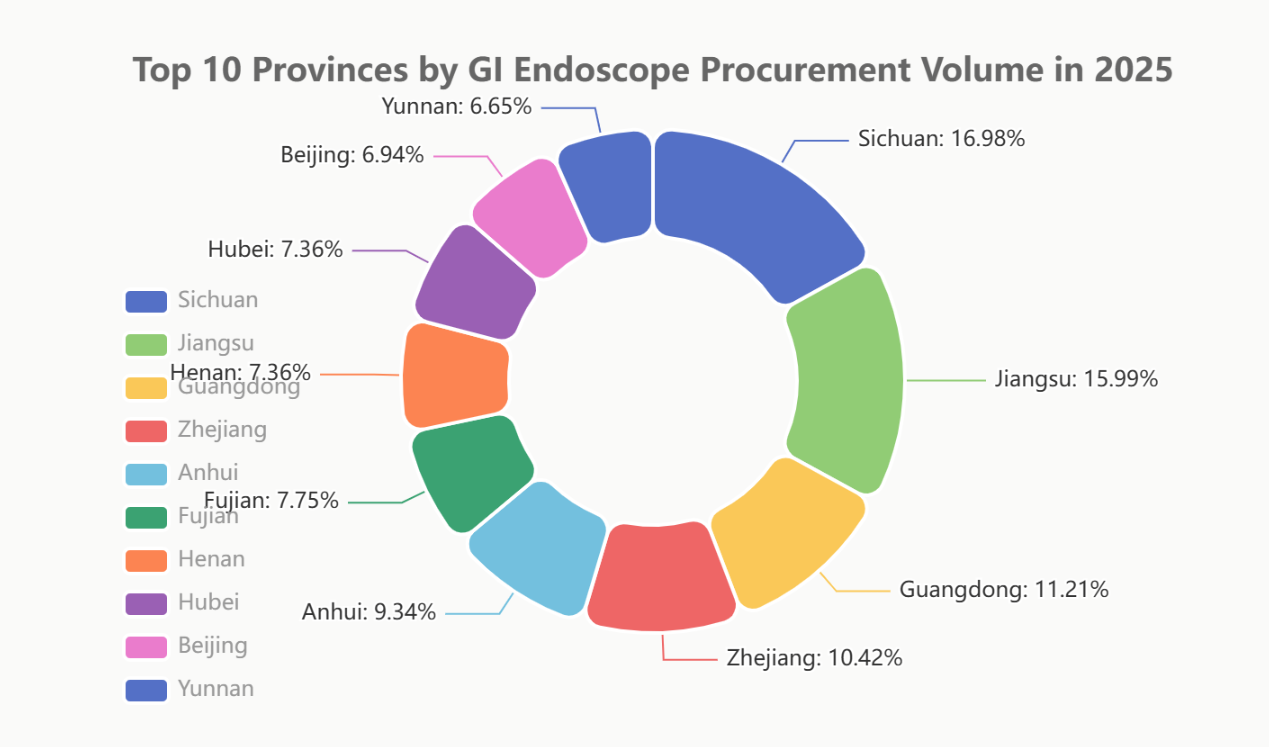

I. Regional konkurranse: Sichuan, Jiangsu og Guangdong leder an; Topp 10 provinser står for over 57 % markedsandel

Etterspørselen etter gastrointestinale endoskoper er sterkt korrelert med regional økonomisk styrke og utviklingsnivåer i helsevesenet. I 2025 viste markedet en uttalt «hodekonsentrasjonseffekt».

Sichuan (9,86 %) tok overraskende topplasseringen og ble dermed det største markedet for gastrointestinal endoskopi landsdekkende. Dette kan tilskrives den kraftige «sugeffekten» på naboprovinsene som et «vestlig medisinsk knutepunkt». Tett etter fulgte Jiangsu (9,28 %) og Guangdong (6,51 %) de tre øverste plasseringene, og utnyttet sin robuste økonomiske styrke og store befolkningsbase. Det er verdt å merke seg at de ti største provinsene til sammen sto for 57,08 % av den totale markedsandelen, noe som indikerer en økende Matteuseffekt.

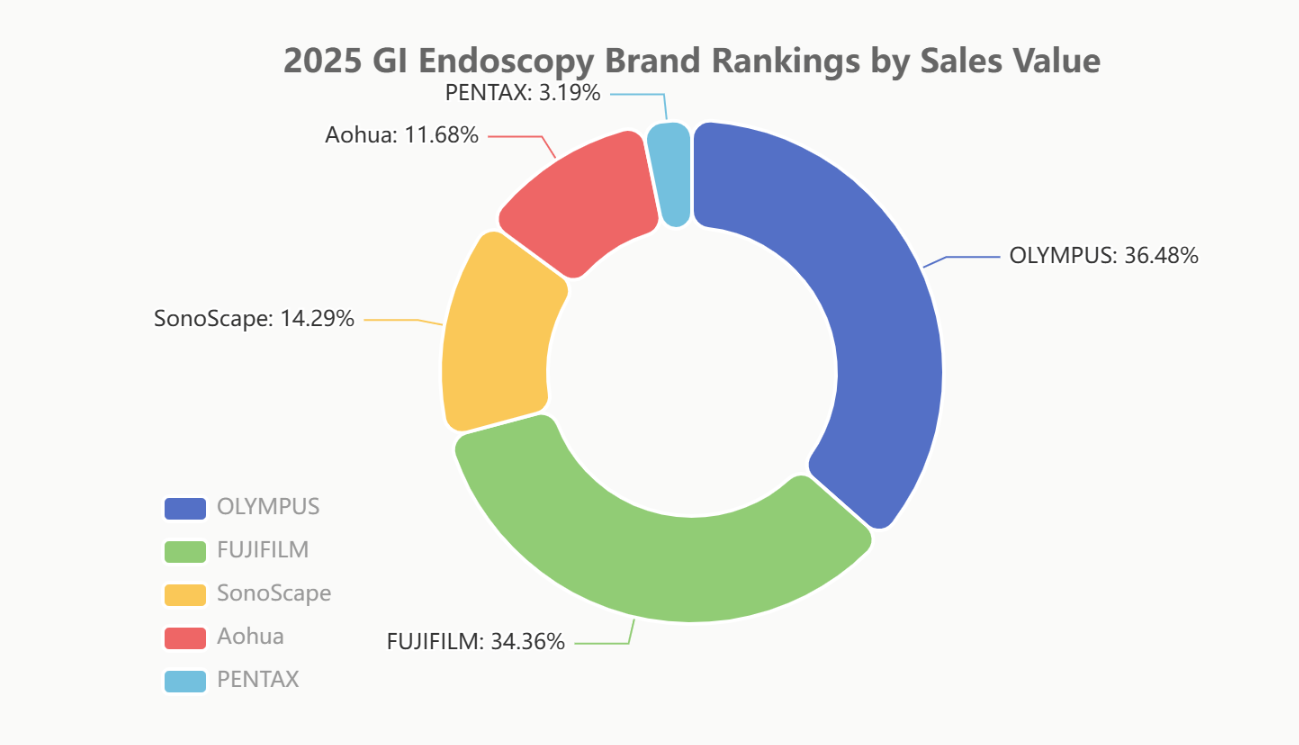

II. Merkevareoppgjør: Utenlandsk vs. innenlandsk, understrømninger i «firemaktsrivaliseringen»

Merkevarekonkurransen i 2025 representerte en direkte konfrontasjon mellom de to utenlandske gigantene og de to ledende innenlandske aktørene. Data fra ulike dimensjoner avslører kompleksiteten og intensiteten i dette oppgjøret.

Kjernerapport: Balansen mellom verdi og volum

I den avgjørende salgsverdimålingen er Olympus (35,63 %) og Fujifilm (33,56 %) fortsatt de absolutte dominantene, med en samlet markedsandel på nærmere 70 %, noe som viser sin formidable posisjon i high-end-markedet. Blant innenlandske merker holder SonoScape (13,96 %) og Aohua (11,41 %) sine posisjoner i første sjikt.

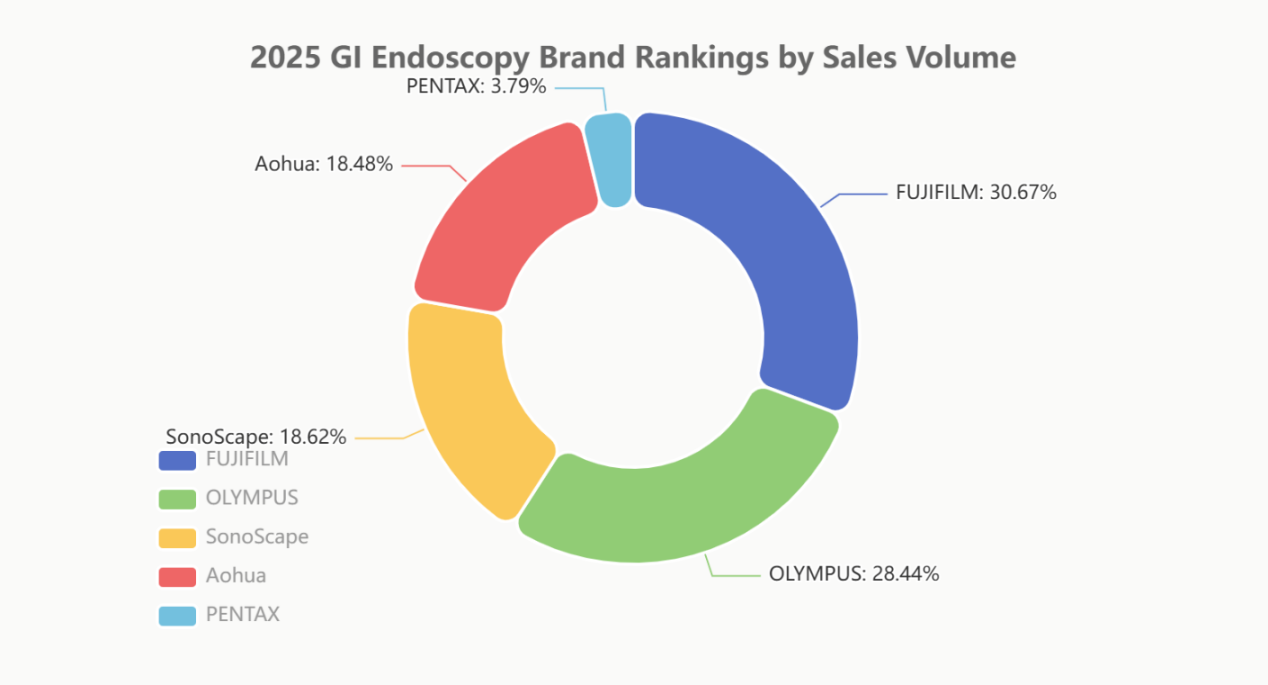

Men hvis man flytter perspektivet til salgsvolum, overgikk Fujifilm (29,40 %) Olympus (27,26 %), noe som indikerer Fujifilms større leveringsvolum i mellomklassemarkedet. SonoScape (17,85 %) og Aohua (17,72 %) opprettholdt lignende rangeringer i volum som i verdi, noe som gjenspeiler at «bytte pris mot volum» fortsatt er en primær strategi for innenlandske merkevarer på dette stadiet.

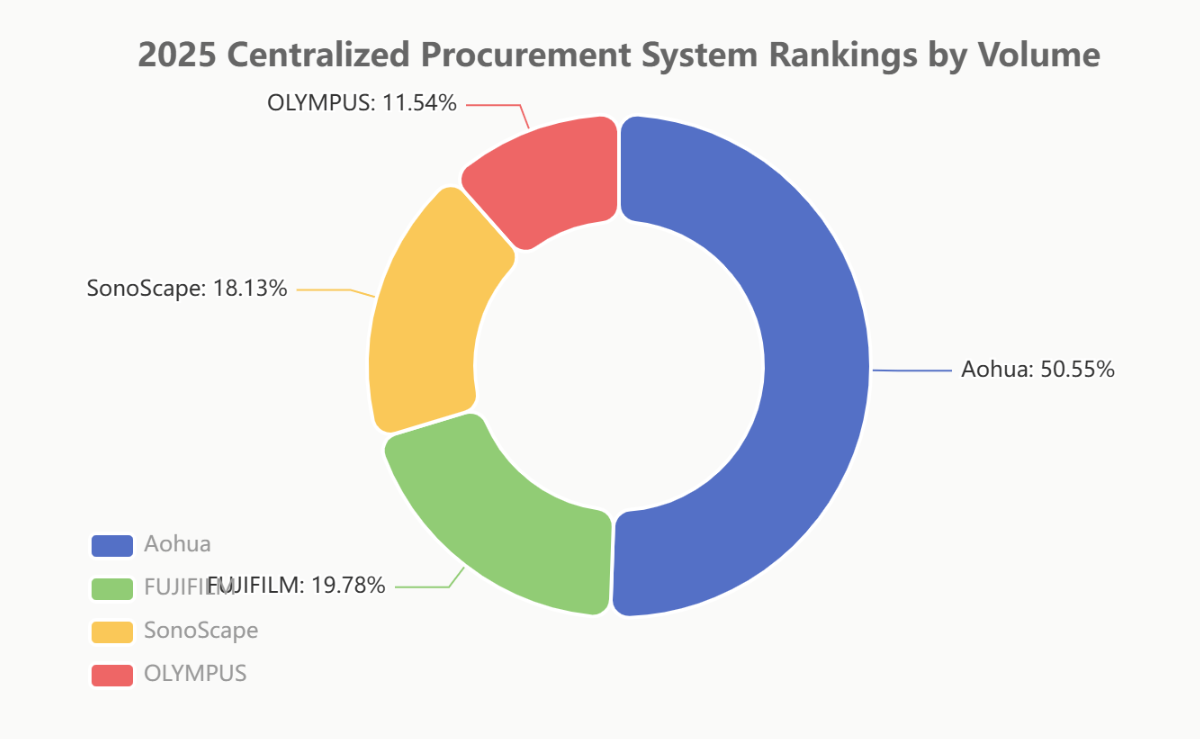

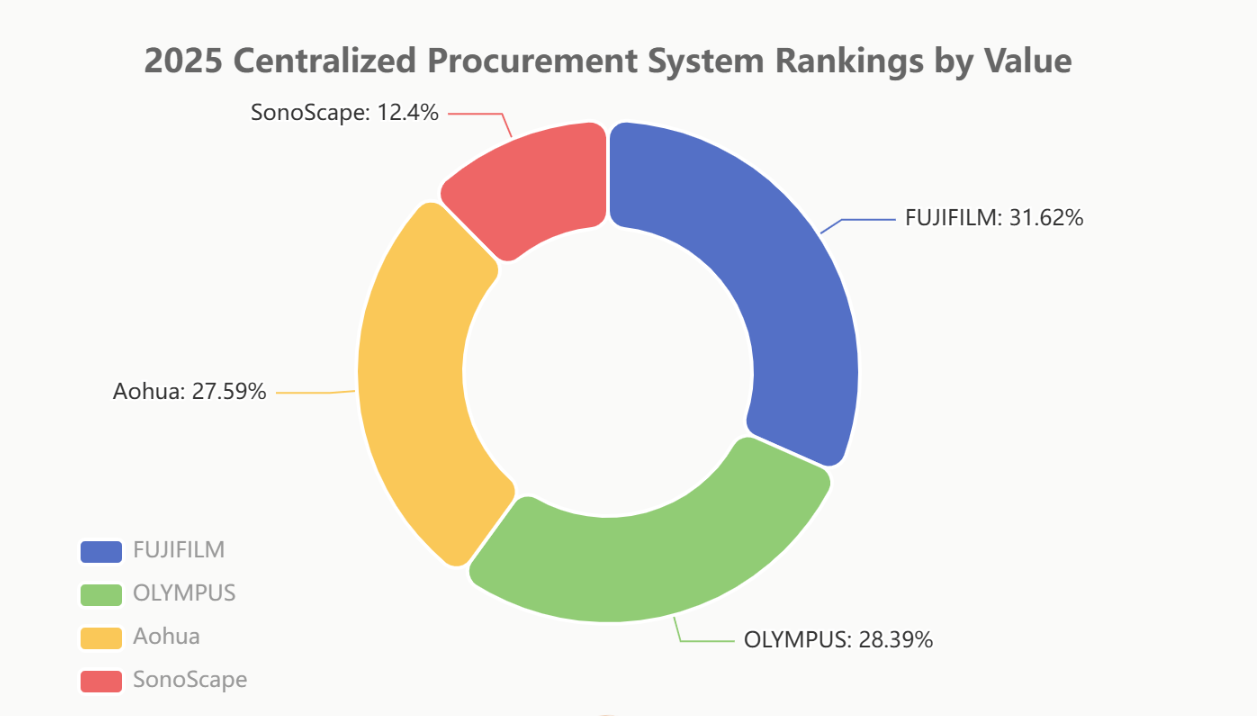

Sentralisert anskaffelsesslagmark: «Hjemmefordelen» med innenlandsk kraft

Sentralisert anskaffelse (volumbasert innkjøp) fungerer som det mest autentiske «prøveområdet» for å observere innenlandsk substitusjon.

Innenfor sentralisert innkjøpsvolum tok Aohua (50,27 %) halvparten av markedet med en absolutt fordel, og fremsto som den største vinneren på dette området. Dette fremhever deres raske respons på retningslinjer og fleksible prisstrategier. SonoScape (18,03 %) presterte også bemerkelsesverdig bra.

Når det gjelder verdi for sentralisert innkjøp, ledet Fujifilm (31,48 %) og Olympus (28,26 %) fortsatt an, basert på sine eksklusive produktporteføljer. Aohua (27,47 %) fulgte imidlertid tett etter, med et minimalt gap, noe som demonstrerer at strategien deres innen sentralisert innkjøp ikke utelukkende er basert på lave priser; de har også med hell introdusert produkter i mellom- til høyprissegmentet.

III. Fremveksten av nye aktører: Hvem blir den neste «game changeren»?

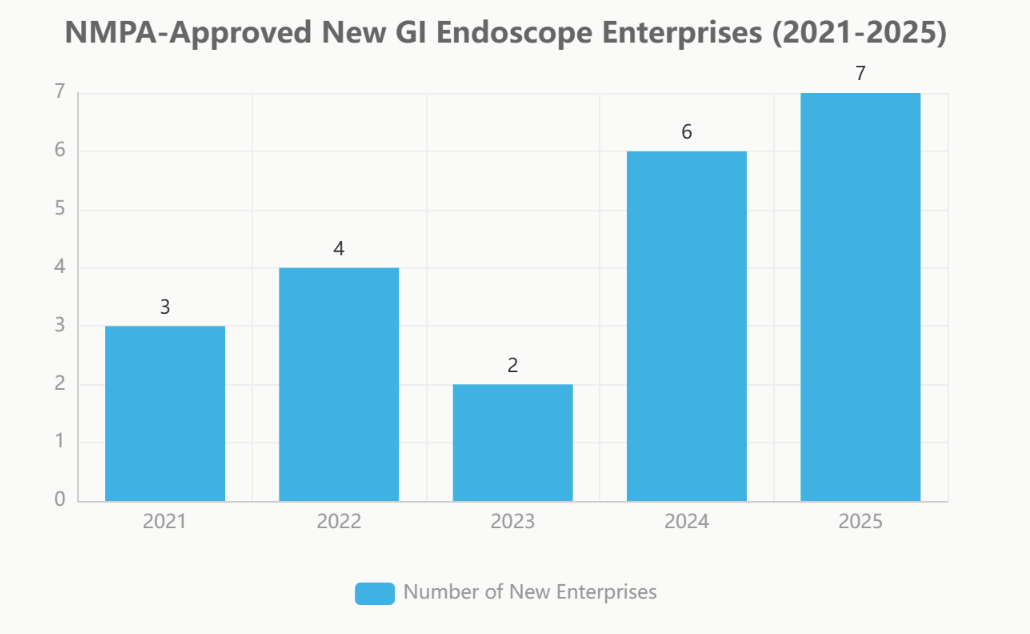

Mens markedsgigantene kjemper harde kamper, samles en gruppe «nye aktører» i det stille. I løpet av de siste fem årene har antallet bedrifter som er godkjent av NMPA for å gå inn i endoskopimarkedet økt år for år.

NMPA-godkjente nye GI-endoskopforetak (2021–2025)

| År | Antall nye bedrifter | Liste over nye bedrifter |

| 2025 | 7 | Cindigo、MicroPort、LONGIN MED、UE、Medkaptein-VedkangXishan、VINNO |

| 2024 | 6 | Comen, United Imaging, Lynmou, JINSHAN, Seesheen, Wego |

| 2023 | 2 | Ruiwo, Lshelsetjenester |

| 2022 | 4 | ConceMed, Toooge, Gongjiang, Tonglu Medical |

| 2021 | 3 | Lepu, Innermed, Siyi |

Raskere godkjenninger, nye aktører strømmer til

Fra og med 2023 har NMPAs godkjenningsprosess for endoskopiprodukter blitt betydelig raskere. I 2025 nådde både antallet nye registreringer (63) og nye bedrifter (7) en topp, drevet av nasjonal politisk oppmuntring til innenlandske medisinske apparater og ivrig etterstrebelse fra industriell kapital.

«Stjernebedrifter» entrer arenaen

Listen over aktører er strålende, og inkluderer plattformlignende medisinsk utstyrsgiganter som MicroPort, United Imaging, Wego, Lepu Medical og UE Medical. Deres inntreden, støttet av robust forskning og utvikling, finansiell styrke og omfattende kanalmuligheter, utgjør en langsiktig og betydelig utfordring for den eksisterende markedsstrukturen.

IV. Finale og fremtidsutsikter

Det kinesiske markedet for gastrointestinal endoskopi i 2025 er preget av intens konkurranse der «forsvarskrigen i det høye segmentet» sameksisterer med «krigen om å gripe tak i mellom- til lavsegmentet og sentraliserte innkjøp». Utenlandske merkevarer forsvarer sine profitter i det høye segmentet med teknologiske og merkevarefordeler. I motsetning til dette utvider innenlandske merkevarer, som rir på medvinden av støttende tiltak, raskt volumet sitt gjennom sentralisert innkjøp og kanalpenetrering til lavere segmenter, samtidig som de aktivt presser inn i det høye segmentet.

Med fullverdig inntreden av flere giganter som MicroPort og United Imaging, samt nye konkurrenter som UE Medical, vil markedskonkurransen intensiveres ytterligere. Teknologisk innovasjon, kostnadskontroll og kanaldybde vil i fellesskap avgjøre de endelige vinnerne i neste runde med markedsomstokking.

Merknad om datakilde:

Rangeringsdataene i denne rapporten er produsert av Beijing YiBai ZhiHui Data Consulting Co., Ltd., basert på hva de anser som pålitelig og offentlig tilgjengelig informasjon.

Data om nye foretak er hentet fra Endoscopy Vision flex Industry Notes.

#Gastrointestinal endoskopi #Medisinsk utstyr #Markedsanalyse #Innenlandsk substitusjon

Vi, Jiangxi Zhuoruihua Medical Instrument Co., Ltd., er en produsent i Kina som spesialiserer seg på endoskopiske forbruksvarer, inkludert GI-produkter sombiopsi-tang, hemoklip, polypp snare, skleroterapinål, spraykateter,cytologibørster, styretråd, kurv for steinutvinning, nasal galledrenasjekateterosv. som er mye brukt i EMR, ESD, ERCP. Og urologilinjen, som for eksempel uretertilgangshylseog uretertilgangshylse med sugekraft,dEngangskurv for henting av urinstein og urologistyretråd etc.

Produktene våre er CE-sertifiserte, og fabrikkene våre er ISO-sertifiserte. Varene våre har blitt eksportert til Europa, Nord-Amerika, Midtøsten og deler av Asia, og har oppnådd bred anerkjennelse og ros fra kunder!

Publisert: 22. januar 2026