1. Grunnleggende konsepter og tekniske prinsipper for multiplex-endoskoper

Et multiplekset endoskop er et gjenbrukbart medisinsk utstyr som kommer inn i menneskekroppen gjennom kroppens naturlige hulrom eller et lite snitt i minimalt invasiv kirurgi for å hjelpe leger med å diagnostisere sykdommer eller assistere i kirurgi. Det medisinske endoskopsystemet består av tre kjernedeler: endoskophuset, bildebehandlingsmodulen og lyskildemodulen. Endoskophuset inneholder også nøkkelkomponenter som bildelinser, bildesensorer (CCD eller CMOS), innsamlings- og behandlingskretser. Fra et teknologisk perspektiv har multipleksete endoskoper utviklet seg fra stive endoskoper til fiberendoskoper til elektroniske endoskoper. Fiberendoskoper er laget ved hjelp av prinsippet om optisk fiberledning. De er sammensatt av titusenvis av ordnet arrangerte glassfiberfilamenter for å danne en reflekterende stråle, og bildet overføres uten forvrengning gjennom gjentatt refraksjon. Moderne elektroniske endoskoper bruker mikrobildesensorer og digital signalbehandlingsteknologi for å forbedre bildekvaliteten og diagnostisk nøyaktighet betydelig.

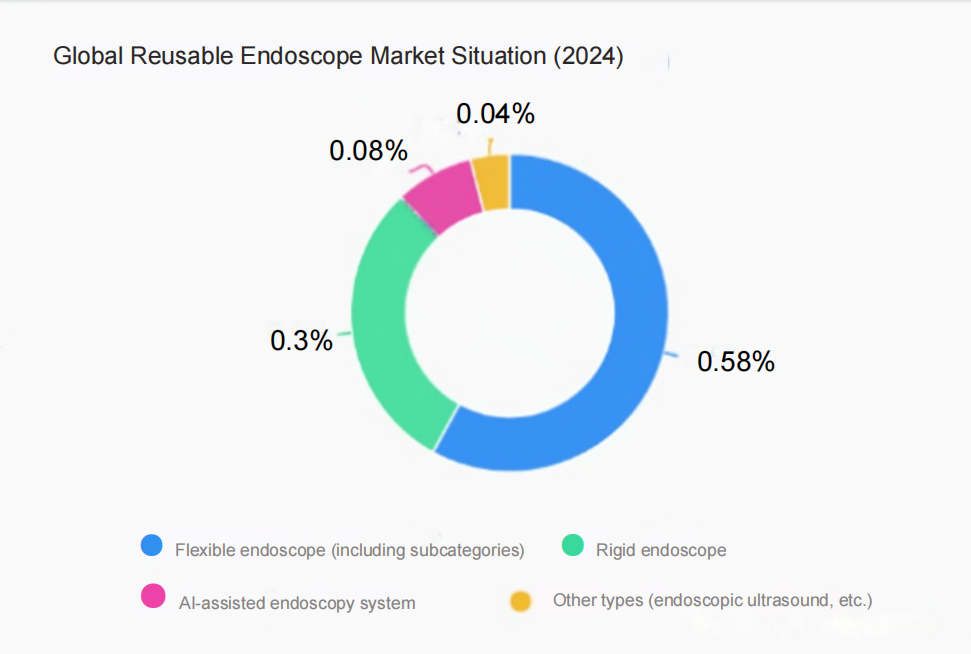

2. Markedssituasjonen for gjenbrukbare endoskoper

| Kategoridimensjon | Tjapp | MmarkedetShare | Bemerke |

|

Produktstruktur | Stiv endoskopi | 1. Det globale markedet er 7,2 milliarder dollar. 2. Fluorescensharde endoskoper er det raskest voksende segmentet og erstatter gradvis tradisjonelle hvite lysendoskoper. | 1. Bruksområder: generell kirurgi, urologi, thoraxkirurgi og gynekologi.2. Store produsenter: Karl Storz, Mindray, Olympus, osv. |

| Fleksibel endoskopi | 1. Det globale markedet er på 33,08 milliarder yuan. 2. Olympus står for 60 % (fleksibelt endoskopfelt). | 1. Gastrointestinale endoskoper står for mer enn 70 % av markedet for fleksible endoskoper. 2. Store produsenter: Olympus, Fuji, sonoscape, Aohua, osv. | |

|

Avbildningsprinsipp | Optisk endoskop | 1. Det globale markedet for endoskoper med kalde lyskilder er 8,67 milliarder yuan. 2.0 Lympus' markedsandel overstiger 25 %.. | 1. Basert på prinsippet om geometrisk optisk avbildning 2. Inneholder objektivlinsesystem, optisk transmisjons-/relésystem, etc. |

|

| Elektronisk endoskop | Globalt salg av elektroniske bronkoskoper med høy oppløsning nådde 810 millioner dollar. | 1. Basert på fotoelektrisk informasjonskonvertering og bildebehandlingsmetoder 2. Inkluderer objektivlinsesystem, bildematrisefotoelektrisk sensor, etc. |

|

Klinisk anvendelse | Fordøyelsesendoskopi | Opptar 80 % av markedet for myke linser, hvorav Olympus står for 46,16 %. | Innenlandsk merkesonoscape Medisinsk selskap overgår Fuji i markedsandel for sekundære sykehus. |

| Respiratorisk endoskopi | Olympus står for 49,56 % av den totale markedsandelen for fordøyelsesendoskoper. | Innenlandsk substitusjon akselererer, og Aohua Endoscopy har vokst betydelig. | |

| Laparoskopi/Artroskopi | Thorakoskopi og laparoskopi står for 28,31 % av Kinas endoskopimarked.. | 1. Andelen av 4K3D-teknologi økte med 7,43 %. 2. Mindray Medical rangerte først blant sekundære sykehus. |

1)Globalt marked: Olympus monopoliserer markedet for myke objektiver (60 %), mens markedet for harde objektiver vokser jevnt og trutt (7,2 milliarder dollar). Fluorescerende teknologi og 4K3D blir retningen for innovasjon.

2)Kina-markedet: Regionale forskjeller: Guangdong har det høyeste kjøpsbeløpet, kystprovinsene domineres av importerte merker, og innenlandsk substitusjon akselererer i de sentrale og vestlige regionene.Gjennombrudd innenlands:Lokaliseringsraten for harde linser er 51 %, og myke linseåpninger/Australia og Kina står for 21 % totalt. Politikk fremmer substitusjon av høy kvalitet.Sykehusstratifisering: Tertiære sykehus foretrekker importert utstyr (65 % andel), og sekundære sykehus har blitt et gjennombrudd for innenlandske merkevarer.

3. Fordeler og utfordringer med gjenbrukbare endoskoper

| Fordeler | Spesifikke manifestasjoner | Datastøtte |

| Enestående økonomisk ytelse | En enkelt enhet kan brukes om igjen 50–100 ganger, med langsiktige kostnader som er langt lavere enn engangsendoskoper (engangskostnadene er bare 1/10). | Ta gastroenteroskopi som et eksempel: kjøpesummen for et gjenbrukbart endoskop er RMB 150 000–300 000 (kan brukes i 3–5 år), og kostnaden for et engangsendoskop er RMB 2 000–5 000. |

| Høy teknisk modenhet | Teknologier som 4K-avbildning og AI-assistert diagnose foretrekkes for multipleksing, med bildeklarhet som er 30–50 % høyere enn ved engangsbruk. | I 2024 vil penetrasjonsraten for 4K i globale high-end multiplex-endoskoper nå 45 %, og andelen AI-assisterte funksjoner vil overstige 25 %. |

| Sterk klinisk tilpasningsevne | Speilhuset er laget av slitesterkt materiale (metall + medisinsk polymer) og kan tilpasses ulike pasientstørrelser (som ultratynne speil for barn og standardspeil for voksne). | Egnethetsraten for stive endoskoper i ortopedisk kirurgi er 90 %, og suksessraten for fleksible endoskoper i gastroenterologi er over 95 %. |

| Politikk og stabilitet i forsyningskjeden | Gjenbrukbare produkter er vanlige i verden, og forsyningskjeden er moden (Olympus,sonoscape og andre selskaper har en lagersyklus på mindre enn 1 måned). | Gjenbrukbart utstyr står for mer enn 90 % av anskaffelsene i Kinas tertiære sykehus, og retningslinjene begrenser ikke bruken av gjenbrukbart utstyr.. |

| Utfordring | Spesifikke problemer | Datastøtte |

| Risikoer ved rengjøring og desinfeksjon | Gjenbruk krever streng desinfeksjon (må overholde AAMI ST91-standarder), og feil bruk kan føre til kryssinfeksjon (forekomstrate 0,03 %). | I 2024 tilbakekalte det amerikanske FDA tre gjenbrukbare endoskoper på grunn av bakteriell forurensning forårsaket av rengjøringsrester. |

| Høye vedlikeholdskostnader | Profesjonelt vedlikehold (rengjøring av utstyr + arbeidskraft) er nødvendig etter hver bruk, og den gjennomsnittlige årlige vedlikeholdskostnaden utgjør 15 %–20 % av kjøpesummen.. | Den gjennomsnittlige årlige vedlikeholdskostnaden for et fleksibelt endoskop er 20 000–50 000 yuan, som er 100 % høyere enn for et engangsendoskop (ikke vedlikeholdskrevende). |

| Presset fra teknologisk iterasjon | Teknologi for engangsendoskoper tar igjen (f.eks. 4K-modulkostnaden faller med 40 %), ekstrudering, gjenbruk i lavprismarkedet. | I 2024 vil vekstraten i Kinas marked for engangsendoskoper nå 60 %, og noen grasrotsykehus vil begynne å kjøpe engangsendoskoper for å erstatte rimeligere gjenbrukbare endoskoper. |

| Strengere regelverk | EUs MDR og amerikanske FDA hever standardene for reprosessering av gjenbrukbare endoskoper, noe som øker samsvarskostnadene for bedrifter (testkostnadene økte med 20 %).. | I 2024 vil returraten for gjenbrukbare endoskoper eksportert fra Kina på grunn av samsvarsproblemer nå 3,5 % (bare 1,2 % i 2023). |

4. Markedsstatus og store produsenter

Det nåværende globale endoskopmarkedet presenterer følgende kjennetegn:

Markedsstruktur:

Utenlandske merker dominerer: Internasjonale giganter som KARL STORZ og Olympus har fortsatt den største markedsandelen. Hvis vi tar hysteroskoper som et eksempel, er de tre øverste salgsrankingene i 2024 alle utenlandske merker, og står for totalt 53,05 %.

Fremveksten av innenlandske merker: Ifølge data fra Zhongcheng Digital Technology har markedsandelen for innenlandske endoskoper økt fra under 10 % i 2019 til 26 % i 2022, med en gjennomsnittlig årlig vekstrate på over 60 %. Representative selskaper inkluderer Mindray,sonoscape, Aohua, osv.

Teknisk konkurransefokus:

Bildeteknologi: 4K-oppløsning, CMOS-sensor som erstatter CCD, EDOF-teknologi for utvidelse av dybdeskarphet, osv.

Modulær design: Den utskiftbare probekonstruksjonen forlenger levetiden til kjernekomponentene.

Intelligent rengjøring: Et nytt rengjøringssystem som kombinerer visuell gjenkjenning basert på kunstig intelligens med dynamisk proporsjonering av multienzymer.

| Rangering

| Merke | Kinas markedsandel | Kjerneforretningsområder | Teknologiske fordeler og markedsytelse |

| 1 | Olympus | 46,16 % | Fleksible endoskoper (70 % innen gastroenterologi), endoskopi og AI-assisterte diagnosesystemer. | 4K-bildeteknologi har en global markedsandel på over 60 %, Kinas tertiære sykehus står for 46,16 % av innkjøpene, og fabrikken i Suzhou har oppnådd lokal produksjon.. |

| 2 | Fujifilm | 19,03 % | Fleksibelt endoskop (blå laseravbildningsteknologi), ultratynt respiratorisk endoskop (4–5 mm). | Kina er verdens nest største marked for myke linser. Sonoscape Medical overgikk Kinas markedsandel for sekundære sykehus, og omsetningen i 2024 vil falle med 3,2 % fra år til år.. |

| 3 | Karl Storz | 12,5 % | Stivt endoskop (laparoskopi står for 45 %), 3D-fluorescensteknologi, eksoskop. | Markedet for stive endoskoper er på førsteplass i verden. De innenlandsk produserte produktene fra Shanghais produksjonsbase er godkjent. Nye kjøp av 3D-fluorescerende laparoskoper står for 45 %. |

| 4 | Sonoscape medisinsk | 14,94 % | Fleksibelt endoskop (ultralydendoskop), AI-polyppdeteksjonssystem, stivt endoskopsystem. | Selskapet er nummer fire i Kinas marked for myke linser, med tertiære sykehus som står for 30 % av kjøp av 4K+AI-produkter, og inntektene økte med 23,7 % fra år til år i 2024.. |

| 5 | HOYA(Pentax Medical) | 5,17 % | Fleksibelt endoskop (gastroenteroskopi), stivt endoskop (øre-nese-hals). | Etter å ha blitt oppkjøpt av HOYA var integrasjonseffekten begrenset, og markedsandelen i Kina falt ut av topp ti. Omsetningen i 2024 falt med 11 % fra år til år. |

| 6 | Aohua endoskopi | 4,12 % | Fleksibel endoskopi (gastroenterologi), avansert endoskopi. | Den totale markedsandelen i første halvdel av 2024 er 4,12 % (mykt endoskop + hardt endoskop), og profittmarginen for avanserte endoskoper vil øke med 361 %.. |

| 7 | Mindray Medical | 7,0 % | Stivt endoskop (hysteroskopet står for 12,57 %), grasrotsykehusløsninger. | Kina er nummer tre i markedet for harde endoskoper, med fylkessykehus'innkjøpsvekst på over 30 %, og andelen av utenlandske inntekter øker til 38 % i 2024. |

| 8 | Optiker | 4,0 % | Fluoroskop (urologi, gynekologi), innenlandsk alternativ referanse. | Kinas markedsandel for fluorescerende harde linser overstiger 40 %, eksporten til Sørøst-Asia økte med 35 %, og FoU-investeringer sto for 22 %. |

| 9 | Stryker | 3,0 % | Nevrokirurgisk stivt endoskop, urologisk fluorescerende navigasjonssystem, artroskop. | Markedsandelen for nevroendoskoper overstiger 30 %, og kjøpsveksten for fylkessykehus i Kina er 18 %. Grasrotmarkedet er presset av Mindray Medical. |

| 10 | Andre merker | 2,37 % | Regionale merker (som Rudolf, Toshiba Medical), spesifikke segmenter (som ØNH-speil). |

5. Fremgang innen kjerneteknologi

1)Smalbåndsavbildning (NBI): Smalbåndsavbildning er en avansert optisk digital metode som forbedrer visualiseringen av slimhinneoverflatestrukturer og mikrovaskulære mønstre betydelig ved bruk av spesifikke blågrønne bølgelengder. Kliniske studier har vist at NBI har økt den generelle diagnostiske nøyaktigheten av gastrointestinale lesjoner med 11 prosentpoeng (94 % vs. 83 %). Ved diagnostisering av intestinal metaplasi har sensitiviteten økt fra 53 % til 87 % (P < 0,001). Det har blitt et viktig verktøy for tidlig screening for magekreft, som kan hjelpe til med å skille godartede og ondartede lesjoner, målrettet biopsi og avgrense reseksjonsmarginer.

2)EDOF-teknologi for utvidet dybdeskarphet: EDOF-teknologien utviklet av Olympus oppnår utvidet dybdeskarphet gjennom lysstråledeling: to prismer brukes til å dele lyset i to stråler, fokusere på henholdsvis nær- og fjernbilder, og til slutt slå dem sammen til et klart og delikat bilde med bred dybdeskarphet på sensoren. Ved observasjon av mageslimhinnen kan hele lesjonsområdet presenteres tydelig, noe som forbedrer lesjonsdeteksjonsraten betydelig.

3)Multimodalt bildesystem

EVIS X1™Systemet integrerer flere avanserte bildemoduser: TXI-teknologi: forbedrer adenomdeteksjonsraten (ADR) med 13,6 %; RDI-teknologi: forbedrer synligheten av dype blodkar og blødningspunkter; NBI-teknologi: optimaliserer observasjonen av slimhinne- og vaskulære mønstre; transformerer endoskopi fra et «observasjonsverktøy» til en «hjelpediagnoseplattform».

6. Politisk miljø og bransjeorientering

Viktige retningslinjer som vil påvirke endoskopibransjen i 2024–2025 inkluderer:

Retningslinjer for utstyrsoppdatering: I «Handlingsplanen for å fremme storskala utstyrsoppdateringer og utskifting av forbruksvarer» fra mars 2024 oppfordres medisinske institusjoner til å akselerere oppdateringen og transformasjonen av medisinsk bildebehandlingsutstyr.

Innenlandsk substitusjon: Retningslinjene fra 2021 krever 100 % anskaffelse av innenlandske produkter for 3D-laparoskoper, koledokoskoper og mellomvirvelhull.

Optimalisering av godkjenning: Medisinske endoskoper justeres fra medisinsk utstyr i klasse III til klasse II, og registreringsperioden forkortes fra mer enn 3 år til 1–2 år.

Disse retningslinjene har betydelig fremmet FoU-innovasjon og markedsadgang for innenlandske endoskoper, og skapt et gunstig utviklingsmiljø for industrien.

7. Fremtidige utviklingstrender og ekspertvurderinger

1)Teknologiintegrasjon og innovasjon

Dobbeltsidig leddteknologiLaparoskop (hardt skop) og endoskop (mykt skop) samarbeider i kirurgi for å løse komplekse kliniske problemer.

Hjelp med kunstig intelligensAI-algoritmer bistår i lesjonsidentifisering og diagnostisk beslutningstaking.

Gjennombrudd i materialvitenskapUtvikling av nye materialer til kikkerten som er mer slitesterke og enklere å rengjøre.

2)Markedsdifferensiering og -utvikling

Eksperter mener at engangsendoskoper og gjenbrukbare endoskoper vil eksistere side om side i lang tid:

Engangsprodukter: egnet for infeksjonsfølsomme scenarier (som akuttmedisin, barnelegetjenester) og primærmedisinske institusjoner.

Gjenbrukbare produkter: opprettholde kostnads- og tekniske fordeler i scenarier med høy frekvens på store sykehus.

Mole Medical Analysis påpekte at for institusjoner med en gjennomsnittlig daglig bruk på mer enn 50 enheter, er den totale kostnaden for gjenbrukbare instrumenter lavere.

3)Innenlandsk substitusjon akselererer

Den innenlandske andelen har økt fra 10 % i 2020 til 26 % i 2022, og forventes å fortsette å øke. Innen fluorescensendoskoper og konfokal mikroendoskopi er landets teknologi allerede internasjonalt avansert. Drevet av politikk er det «bare et spørsmål om tid» å fullføre innenlandsk substitusjon.

4)Balanse mellom miljømessige og økonomiske fordeler

Gjenbrukbare endoskoper kan teoretisk sett redusere ressursforbruket med 83 %, men problemet med kjemisk avløpsrensing i desinfeksjonsprosessen må løses. Forskning og utvikling av biologisk nedbrytbare materialer er en viktig retning i fremtiden.

Tabell: Sammenligning mellom gjenbrukbare og engangsendoskoper

| Sammenligningsdimensjoner | Gjenbrukbar Endoskop | Engangsbruk Endoskop |

| Kostnad per bruk | Lav (etter fordeling) | Høy |

| Innledende investering | Høy | Lav |

| Bildekvalitet | glimrende

| god |

| Risiko for infeksjon | Middels (avhengig av desinfeksjonskvalitet) | Svært lav |

| Miljøvennlighet | Medium (genererer desinfiseringsavløpsvann) | Dårlig (plastavfall) |

| Gjeldende scenarier | Høyfrekvent bruk på store sykehus | Primærsykehus/infeksjonsfølsomme avdelinger |

Konklusjon: I fremtiden vil endoskopisk teknologi vise en utviklingstrend mot «presisjon, minimalt invasiv og intelligent», og gjenbrukbare endoskoper vil fortsatt være kjernebæreren i denne utviklingsprosessen.

Vi, Jiangxi Zhuoruihua Medical Instrument Co., Ltd., er en produsent i Kina som spesialiserer seg på endoskopiske forbruksvarer, som for eksempelbiopsi-tang, hemoklips, polypp snare,skleroterapinål, spraykateter,cytologibørster, styretråd, kurv for steinutvinning, nasal galledrenasjekateter,uretertilgangshylseoguretertilgangshylse med sugekraftosv. som er mye brukt i EMR, ESD, ERCP. Produktene våre er CE-sertifiserte, og fabrikkene våre er ISO-sertifiserte. Varene våre har blitt eksportert til Europa, Nord-Amerika, Midtøsten og deler av Asia, og har oppnådd bred anerkjennelse og ros fra kunder!

Publisert: 25. juli 2025