Jeg venter for tiden på data om de vinnende anbudene for ulike endoskoper fra første halvår. Uten videre om og men, ifølge kunngjøringen fra Medical Procurement (Beijing Yibai Zhihui Data Consulting Co., Ltd., heretter referert til som Medical Procurement) 29. juli, er rangeringene fordelt etter region og merke, med ytterligere fordeling etter komplette sett, enkeltstående endoskoper og spesialitet.

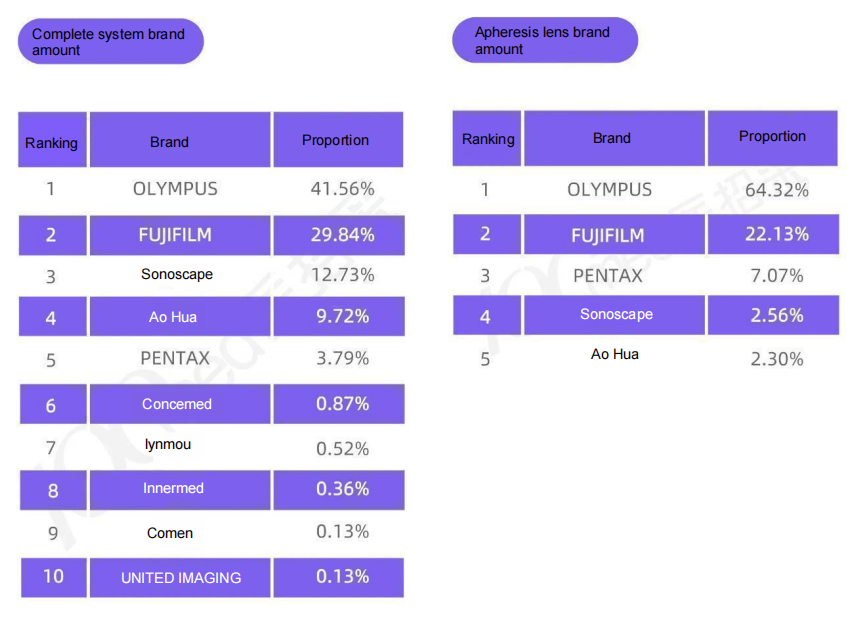

Først, her er tallene for salg av komplette sett og speil med én linse i første halvdel av 2025 (neste bilde/datakilde: Medisinsk innkjøp)

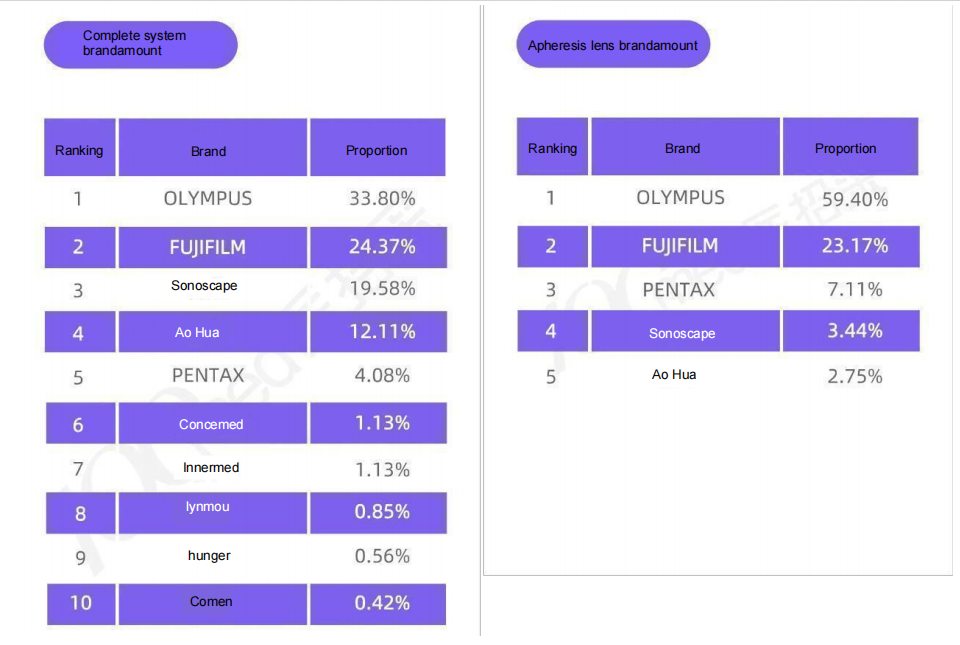

Det totale antallet komplette sett er 1,73 milliarder (83,17 %), og antallet enkeltspeil er 350 millioner (16,83 %). Hvis vi konverterer det til det totale antallet (komplette sett + speil), og kombinerer det med markedsandelsrangeringen for gastrointestinale endoskoper i 2024 (datakilde: Bidi Bidding Network), er andelen og endringene i første halvår som følger:

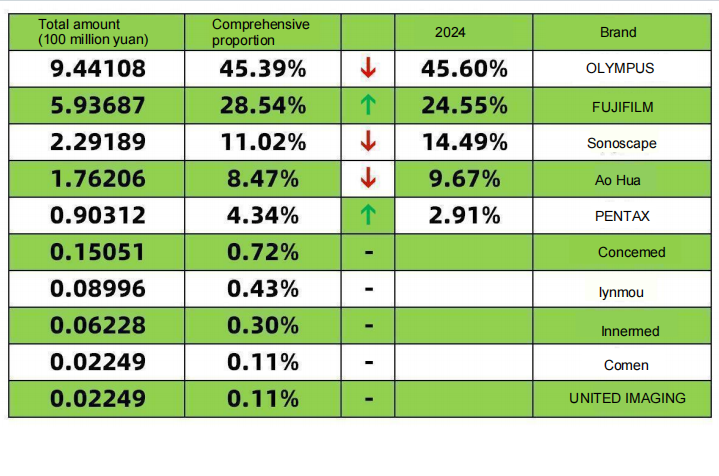

Når det gjelder verdi, sammenlignet med 2024, er følgende tall sanne:

De tre store importerte merkene står for 78,27 % av salget, en økning på 5,21 % fra 73,06 % i 2024. Fujifilms andel av salget økte med 4 %, Apollos salg gikk litt ned, og Pentaxs salg økte med 1,43 %. Dette tyder på at etter lokaliseringen av det importerte merket (Fujifilm) for spesialiserte gastroenteroskoper, vil konkurranseevnen til innenlandske merker avta i 2025, selv med betydelig intern konkurranse.

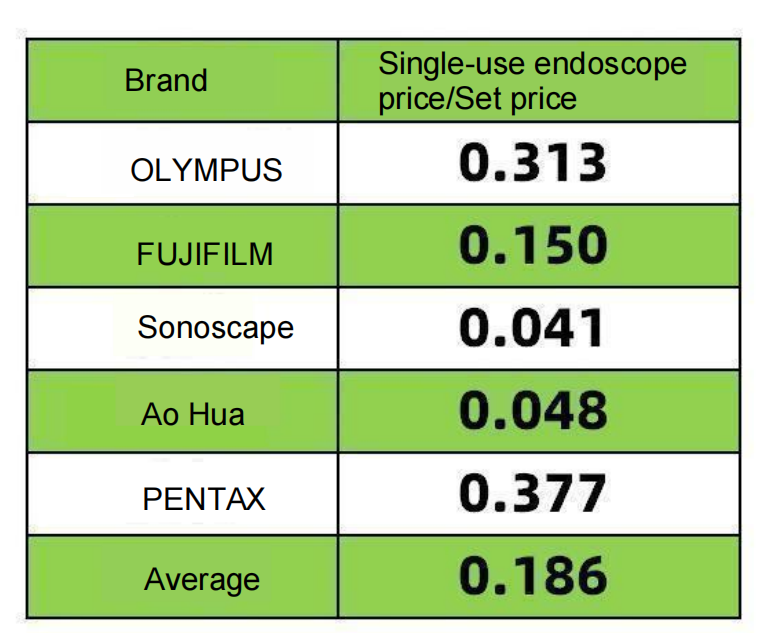

Angi en verdi: Pris for engangsendoskop/Angi pris (beregnet basert på medisinske anskaffelsesdata)

Fujifilms vekst er drevet av forbedret kvalitet på gastrointestinale endoskop (fortsatt markedsføring av LCI og BLI) og lokaliseringen av komplette VP7000-sett. Både ID-kortet og fraktprisen er attraktive for kunder i mellom- og toppklassen. Fujifilm går aggressivt i motangrep på Olympus og følger Olympus tett, med fokus på kreft i tidlig stadium. Olympus' budsjett for komplette sett kan ikke bestå importsertifisering, så det er høyst sannsynlig at Fujifilm vinner avtalen. Dette gjenspeiles i Fujifilms forhold mellom enkeltlinser og komplette sett på (0,15). Selv om Fujifilm har et høyere antall komplette sett, er forholdet mellom linser og sett betydelig lavere enn Olympus og Fujifilm. Dette viser at Fujifilm for tiden fokuserer på innenlandske ID-kort og komplette sett, noe som virkelig er fordelaktig.

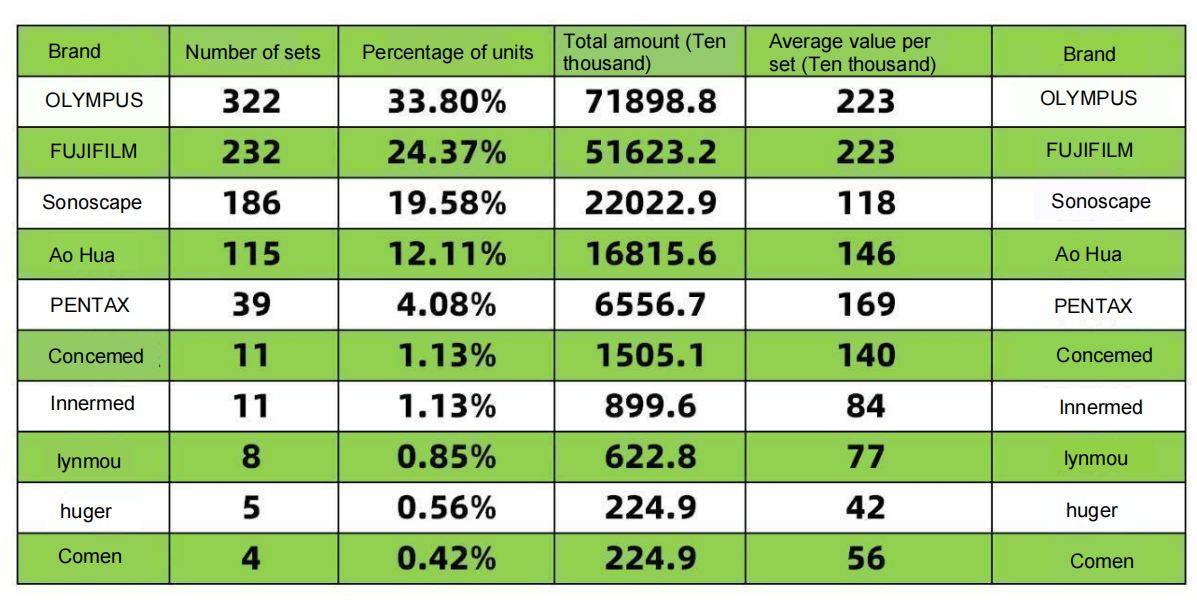

Olympus' stabilitet: Olympus, den fremste aktøren, er forpliktet til sin posisjon. Etter tre år med robusthet, til tross for synkende markedsandel, har de identifisert viktige områder for ekspertise og beveger seg mot high-end-markedet. De har oppdatert sine oscilloskoper basert på sitt store lager av stormaskiner, tilpasset seg politikk og tilpasset seg innenlandske produksjonsstrategier. Kanskje er Olympus også frustrert over vanskelighetene de står overfor med å utvikle komplette sett med utstyr på grunn av mangelen på importtillatelser. Den globale etableringen av GIS (Gastrointestinal Solutions Division) i regnskapsåret 26, med et sterkt fokus på gastroenterologi, kan bidra til å akselerere introduksjonen av nye oscilloskoper i Kina. De viktigste salgsstormaskinene er fortsatt CV-290, etterfulgt av CV-1500. Etter Olympus' lokalisering forventes markedsandelen å øke med >5 %. Data om antall komplette sett og enkeltoscilloskoper i første halvdel av 2025 (Bilde nedenfor/datakilde: Medical Procurement)

Ifølge data om medisinsk innkjøp ble det solgt 952 sett med gastrointestinale endoskoper og 1214 enkeltstående endoskoper over hele landet i løpet av 1 time. Grov omregning:

Pentax' 1H-andel var 4,34 %, en liten økning fra 2,91 % i 2024. Pentax har sine lojale fans, og med tanke på 2025-forholdet mellom enkeltlinse og sett for 1H (0,377), overgikk Pentax faktisk Olympus (0,31). Markedsandelen deres for stormaskiner er mye større enn for innenlandske produsenter. I denne siste innsatsen legger Pentax febrilsk til skoper til stormaskinene sine (se Q1 gastroenteroskopdata utgitt av Bidi Bidding Network: 10-serie gastroenteroskop). En liten økning i markedsandel er forståelig. Sammenlignet med Olympus og Fujifilm gjør den lavere prisen på settene dem dessuten ganske attraktive. Den gode nyheten for Pentax er at importlisensen for det nye i20-gastroskopet, som kobles til 8020c-stormaskinen, er utstedt. Den dårlige nyheten er at 8020-stormaskinen ennå ikke er godkjent.

Sonoscape og Aohua, spesielt når det gjelder dollarvolum, vil se en nedgang i sin andel av Sonoscape innen 2024. Dette kan skyldes at de fleste nasjonale medisinske finansieringsprosjekter implementeres i andre halvdel av året, noe som fører til en økning i markedsandelen i fjerde kvartal.

En ting som ikke bør overses, er at Sonoscapes gjennomsnittspris per sett er 280 000 yuan lavere enn Aohuas. Vi håper Sonoscape opprettholder sitt kjernefokus på endoskopi og er mindre utsatt for interne og eksterne påvirkninger. Sonoscapes omfang/sett-forhold (0,041) og Aohuas (0,048) er relatert til en liten base av endoskopiutstyr, lave gjenkjøpsrater blant lavpriskunder og et fokus på enkeltstående prosjekter. Etter at et sett er fullført, vil kontinuerlig vedlikehold gi ytterligere resultater. Sonoscape og Aohua må styrke sin strategi for gjentatte kjøp og takle begge utfordringene direkte. Selvfølgelig kan analysen min være partisk, ettersom Aohuas pris per sett er 280 000 yuan høyere enn Sonoscapes, noe som lar dem dekke kostnadene for et ekstra skop. Kanskje Aohua inkluderte et ekstra skop i sine anbefalte konfigurasjoner.

Rangert som 678910, er salget av to eller tre enheter for 2 millioner yuan en tilfeldighet.

Concemed, det ledende innenlandske merket i andre klasse, kan skryte av en høy gjennomsnittspris per enhet, med 15 millioner RMB tildelt de siste seks månedene. Vinnersykehus inkluderer sykehus i kommuner og tertiære sykehus, med priser fra 700 000 til 2,5 millioner RMB. Hovedmodellene er på 1000 og 1000 pence, mens skopene er på 1000 og 800 RMB. Foruten Aohua Kaili er Concemed det første merket som tilbyr omfattende øvre og nedre skoper, og gir mest verdi. Jo tidligere du går inn, desto raskere vil du dra nytte av det. Concemed er det mest hørte innenlandske merket etter Aohua Kaili. Vi får se hvordan Concemeds forstørrelsesendoskoper presterer senere.

Comen, produktoppsettet ligner på Mindray, men stilen er annerledes. Jeg har prøvd det, og det føles bra, akkurat som Concemed. La oss se hvordan det presterer på slutten av året.

InnerMed startet med endoskopisk ultralyd og endte opp med endoskopi litt senere. Den påfølgende løsningen med liten probe + endoskop er egnet for mer mellomstore grupper og har potensial.

Huger, hvis produkter involverer flere avdelinger, kan betraktes som storebroren til endoskopi. Opprinnelig fokuserte de på respirasjonsavdelingen, og nå håper de å gjøre store fremskritt innen fordøyelsessystemet.

Lynmou, jeg vet ikke nok om dette. Er FoU og produksjon separate? Hvordan kommuniserer vi? Siden det er innenlands produsert, har du vurdert å designe et mindre betjeningshåndtak? Er det mer egnet for asiater og kvinner?

Til slutt er det å selge komplette sett som å erobre en by; å okkupere én enhet er som å erobre en annen; å selge individuelle linser er som å dyrke et jorde; kontinuerlig dyrking fører til kontinuerlige avlinger. Begge deler er viktige. Nøkkelen til å bruke spesialiserte linsetyper er å tilby langsiktig service.

Vi, Jiangxi Zhuoruihua Medical Instrument Co., Ltd., er en produsent i Kina som spesialiserer seg på endoskopiske forbruksvarer, som for eksempelbiopsi-tang,hemoklips,polypp snare,skleroterapinål,spraykateter,cytologibørster,styretråd, steinutvinningskurv, nesegaldedrenasjekateter etc. som er mye brukt i EMR, ESD, ERCP.

Produktene våre er CE-sertifiserte, med FDA 510k-godkjenning, og fabrikkene våre er ISO-sertifiserte. Varene våre har blitt eksportert til Europa, Nord-Amerika, Midtøsten og deler av Asia, og har oppnådd bred anerkjennelse og ros fra kunder!

Publisert: 19. september 2025