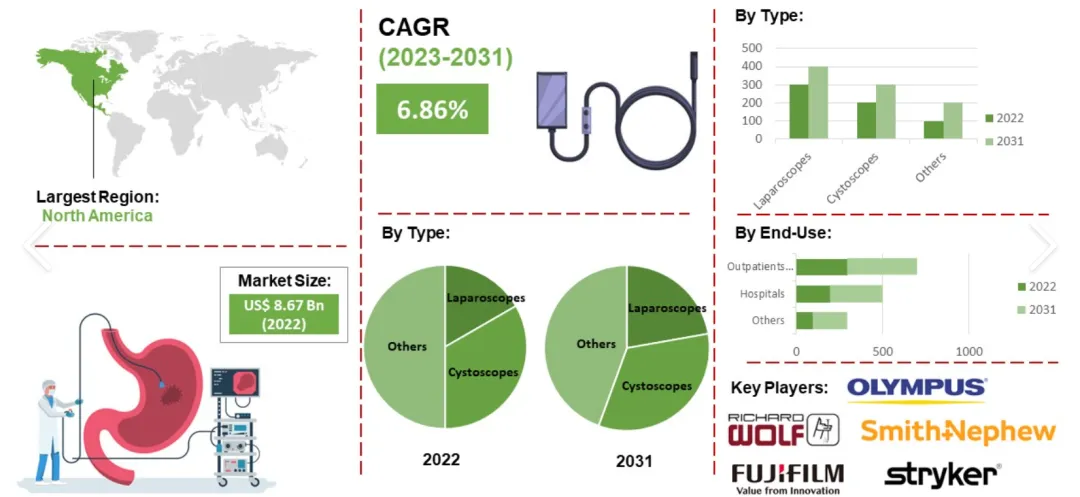

Størrelsen på det globale markedet for fleksible endoskoper vil være 8,95 milliarder amerikanske dollar i 2023, og forventes å nå 9,7 milliarder amerikanske dollar innen 2024. I løpet av de neste årene vil det globale markedet for fleksible endoskoper fortsette å opprettholde sterk vekst, og markedsstørrelsen vil nå 12,94 milliarder amerikanske dollar innen 2028, med en sammensatt årlig vekstrate på 6,86 %. Markedsveksten i denne prognoseperioden er hovedsakelig drevet av faktorer som personlig tilpasset medisin, telemedisinske tjenester, pasientopplæring og -bevissthet, og refusjonspolitikk. Viktige fremtidige trender inkluderer integrering av kunstig intelligens, kapselendoskopi, tredimensjonal bildebehandlingsteknologi og endoskopiske applikasjoner i pediatrisk behandling.

Det er en økende preferanse for minimalt invasive prosedyrer som proktoskopi, gastroskopi og cystoskopi, først og fremst fordi disse prosedyrene har mindre snitt, mindre smerte, raskere restitusjonstider og praktisk talt ingen komplikasjoner. Risikoer, noe som dermed driver den sammensatte årlige vekstraten (CAGR) i markedet for fleksible endoskoper. Minimalt invasiv kirurgi foretrekkes fordi den er mer kostnadseffektiv og gir høyere livskvalitet. Med den utbredte bruken av minimalt invasive kirurgiske prosedyrer øker etterspørselen etter ulike endoskoper og endoskopisk utstyr, spesielt innen kirurgiske inngrep som cystoskopi, bronkoskopi, artroskopi og laparoskopi. Skiftet til minimalt invasiv kirurgi fremfor tradisjonell kirurgi kan tilskrives en rekke faktorer, inkludert kostnadseffektivitet, forbedret pasienttilfredshet, kortere sykehusopphold og færre postoperative problemer. Den økende populariteten til minimalt invasiv kirurgi (MIS) har økt bruken av endoskopi for diagnostiske og terapeutiske formål.

Faktorer som driver industrien inkluderer også den økende forekomsten av kroniske sykdommer som påvirker kroppens indre systemer; fordelene med fleksible endoskoper fremfor andre enheter; og økende bevissthet om viktigheten av tidlig oppdagelse av disse sykdommene. Disse instrumentene brukes til å diagnostisere inflammatorisk tarmsykdom (IBD), mage- og tykktarmskreft, luftveisinfeksjoner og svulster, blant annet. Derfor har den økende forekomsten av disse sykdommene økt etterspørselen etter disse fleksible enhetene. For eksempel, ifølge informasjon utgitt av American Cancer Society, vil det i 2022 være omtrent 26 380 tilfeller av magekreft (15 900 tilfeller hos menn og 10 480 tilfeller hos kvinner), 44 850 nye tilfeller av endetarmskreft og 106 180 nye tilfeller av tykktarmskreft i USA. Økende antall overvektige pasienter, økende offentlig bevissthet om teknologien og statlig støtte driver inntektsvekst i markedet for fleksible endoskoper. For eksempel endret det amerikanske mat- og legemiddeltilsynet (FDA) sin sikkerhetskommunikasjon i april 2022 og gjentok sin anbefaling om at medisinske fasiliteter og endoskopifasiliteter kun bruker fleksible endoskoper til fullstendig engangsbruk eller delvis engangsbruk.

Markedssegmentering

Analyse etter produkt

Basert på produkttype inkluderer markedssegmentene for fleksible endoskop fiberskoper og videoendoskoper.

Fiberskopsegmentet dominerer det globale markedet og står for 62 % av den totale markedsinntekten (omtrent 5,8 milliarder dollar), på grunn av den økende etterspørselen etter minimalt invasive prosedyrer som reduserer pasienttraumer, restitusjonstid og sykehusopphold. Et fiberskop er et fleksibelt endoskop som overfører bilder gjennom fiberoptisk teknologi. De er mye brukt innen det medisinske feltet for ikke-invasive diagnostiske og terapeutiske prosedyrer. Videre har fremskritt innen fiberoptisk teknologi forbedret bildekvaliteten og diagnostisk nøyaktighet, noe som driver markedets etterspørsel etter fiberoptiske endoskoper. En annen faktor som driver veksten i kategorien er den økende forekomsten av mage-tarmsykdommer og kreft globalt. Tykktarmskreft er den tredje hyppigst diagnostiserte sykdommen på verdensbasis, og står for omtrent 10 % av alle krefttilfeller, ifølge data fra World Cancer Research Fund i 2022. Den økende forekomsten av disse sykdommene forventes å drive etterspørselen etter fiberskoper i de kommende årene, ettersom fiberskoper ofte brukes til diagnose og behandling av mage-tarmsykdommer og kreft.

Videoendoskopsegmentet forventes å vokse raskest, og vise den høyeste sammensatte årlige vekstraten (CAGR) blant den fleksible endoskopindustrien de neste årene. Videoendoskoper kan gi bilder og videoer av høy kvalitet, noe som gjør dem egnet for en rekke medisinske prosedyrer, inkludert laparoskopi, gastroskopi og bronkoskopi. Som sådan er de mye brukt på sykehus og klinikker ettersom de forbedrer diagnostisk nøyaktighet og pasientresultater. En nylig utvikling i videoendoskopiindustrien er introduksjonen av HD- og 4K-bildeteknologier, som gir bilder av høyere kvalitet og klarere. I tillegg jobber produsenter med å forbedre brukervennligheten og ergonomien til videoskoper, med lette design og berøringsskjermer som blir mer vanlige.

De ledende aktørene i markedet for fleksible endoskoper opprettholder sin markedsposisjon gjennom innovasjon og godkjenning av nye produkter. Fremskritt innen fleksibel endoskopteknologi revolusjonerer pasientopplevelsen. I juli 2022 annonserte for eksempel Israels pioner innen fleksible endoskoper med høy oppløsning, Zsquare, at deres ENT-Flex Rhinolaryngoscope hadde fått FDA-godkjenning. Dette er det første høytytende engangs-ØNH-endoskopet og markerer en viktig milepæl. Det har en innovativ hybriddesign som inneholder et optisk engangshus og gjenbrukbare interne komponenter. Dette fleksible endoskopet har en forbedret design som lar helsepersonell kostnadseffektivt få bilder med høy oppløsning gjennom et uvanlig slankt endoskophus. Fordelene med denne innovative konstruksjonen inkluderer forbedret diagnostisk kvalitet, økt pasientkomfort og betydelige kostnadsbesparelser for betalere og tjenesteleverandører.

Analyse etter applikasjon

Markedssegmentet for fleksible endoskopapplikasjoner er basert på applikasjonsområder og inkluderer gastrointestinal endoskopi (GI-endoskopi), pulmonal endoskopi (pulmonal endoskopi), ØNH-endoskopi (ØNH-endoskopi), urologi og andre felt. I 2022 sto kategorien gastrointestinal endoskopi for den høyeste inntektsandelen på omtrent 38 %. Gastroskopi innebærer bruk av et fleksibelt endoskop for å ta bilder av slimhinnen i disse organene. Den økende forekomsten av kroniske sykdommer i øvre mage-tarmkanal er en viktig faktor som driver veksten i dette segmentet. Disse sykdommene inkluderer irritabel tarm-syndrom, fordøyelsesbesvær, forstoppelse, gastroøsofageal reflukssykdom (GERD), magekreft, etc. I tillegg er økningen i den eldre befolkningen også en faktor som driver etterspørselen etter gastroskopi, ettersom eldre er mer utsatt for visse typer mage-tarmsykdommer. I tillegg har teknologiske fremskritt innen nye produkter økt veksten i dette segmentet. Dette øker igjen etterspørselen etter nye og avanserte gastroskoper blant leger, noe som driver det globale markedet fremover.

I mai 2021 lanserte Fujifilm det fleksible endoskopet EI-740D/S med to kanaler. Fujifilms EI-740D/S er det første endoskopet med to kanaler som er godkjent av det amerikanske mat- og legemiddeltilsynet (FDA) for bruk i øvre og nedre mage-tarmkanal. Selskapet har innlemmet unike funksjoner i dette produktet.

Analyse etter sluttbruker

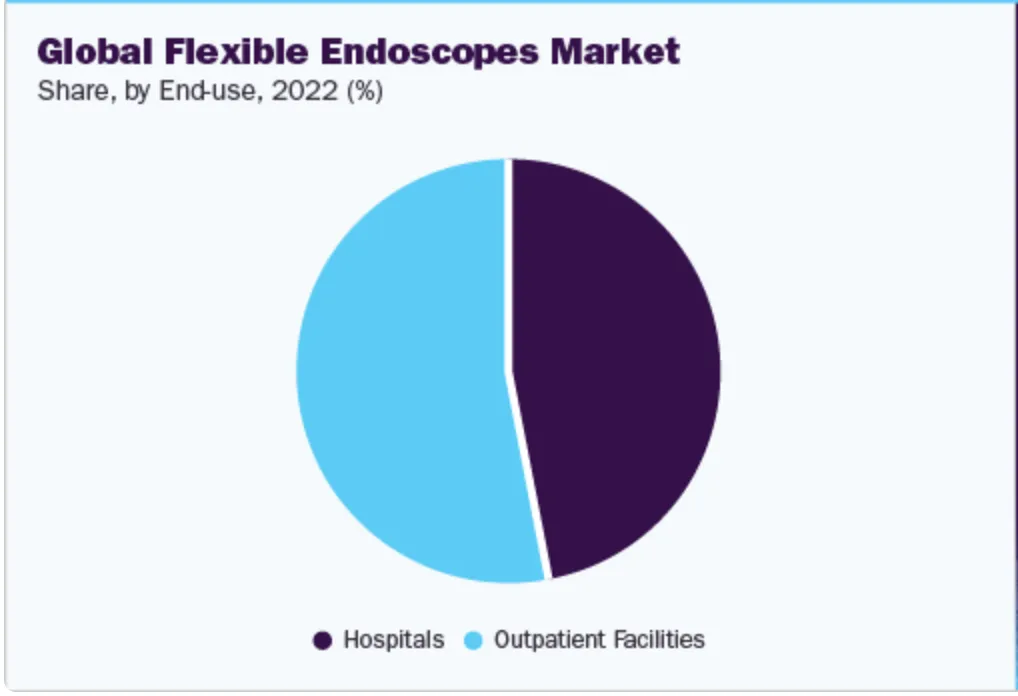

Basert på sluttbruker inkluderer markedssegmentene for fleksible endoskop sykehus, ambulante kirurgiske sentre og spesialklinikker. Spesialklinikksegmentet dominerer markedet og står for 42 % av den totale markedsinntekten. Denne betydelige andelen skyldes den utbredte adopsjonen og bruken av endoskopiske enheter i spesialiserte polikliniske fasiliteter og gunstige refusjonspolitikker. Kategorien forventes også å vokse raskt gjennom prognoseperioden på grunn av økende etterspørsel etter kostnadseffektive og praktiske helsetjenester som fører til utvidelse av spesialklinikkfasiliteter. Disse klinikkene tilbyr medisinsk behandling som ikke krever overnatting, noe som gjør dem til et mer kostnadseffektivt alternativ for mange pasienter. På grunn av fremskritt innen medisinsk teknologi og prosedyrer, kan mange prosedyrer som tidligere bare ble utført på sykehus, nå utføres i polikliniske spesialklinikker.

Markedsfaktorer

Drivfaktorer

Sykehus prioriterer i økende grad investeringer i teknologisk avanserte endoskopiske instrumenter og utvider endoskopiavdelingene sine. Denne trenden er drevet av økende bevissthet om fordelene med avansert utstyr for å forbedre diagnostisk nøyaktighet og behandlingseffektivitet. For å forbedre pasientbehandlingen og forbli i forkant av medisinsk innovasjon, setter sykehuset av ressurser til å oppgradere sine endoskopiske muligheter for å møte den økende etterspørselen etter minimalt invasive prosedyrer.

Veksten i markedet for fleksible endoskoper er i betydelig grad drevet av den store pasientpopulasjonen som lider av kroniske sykdommer. Den økende pasientpopulasjonen som lider av ulike kroniske sykdommer, spesielt gastrointestinale (GI) sykdommer, driver det globale markedet for fleksible endoskoper. Den økende forekomsten av sykdommer som kolorektal kreft, spiserørskreft, kreft i bukspyttkjertelen, galleveissykdommer, inflammatorisk tarmsykdom og gastroøsofageal reflukssykdom (GERD) forventes å drive markedsveksten. Livsstilsendringer, som usunne spisevaner og mangel på fysisk aktivitet, fører til flere komplikasjoner som hypertensjon, forhøyet blodsukker, dyslipidemi og fedme. I tillegg vil økningen i den eldre befolkningen også drive utviklingen av markedet for fleksible endoskoper. Gjennomsnittlig levetid for en person forventes å øke betydelig i fremtiden. Økningen i antall eldre vil øke etterspørselen etter medisinske tjenester. Den økte forekomsten av kroniske sykdommer i befolkningen har fremmet hyppigheten av diagnostiske screeningprosedyrer. Derfor har den store pasientpopulasjonen som lider av kroniske sykdommer resultert i en betydelig økning i etterspørselen etter endoskopi for diagnose og behandling, og dermed økt veksten i det globale markedet for fleksible endoskoper.

Begrensende faktorer

I utviklingsland utgjør de høye indirekte kostnadene forbundet med endoskopi betydelige utfordringer for helsesystemene. Disse kostnadene dekker mange aspekter, inkludert kjøp av utstyr, vedlikehold og personellopplæring, noe som gjør det svært dyrt å tilby slike tjenester. I tillegg forverrer begrensede refusjonssatser den økonomiske byrden ytterligere, noe som gjør det vanskelig for medisinske institusjoner å dekke utgiftene sine fullt ut. Denne situasjonen resulterer ofte i ulik tilgang til endoskopiske tjenester, der mange pasienter ikke har råd til disse undersøkelsene, noe som hindrer rettidig diagnose og behandling.

Selv om endoskopi spiller en viktig rolle i diagnostisering og behandling av ulike sykdommer, hindrer økonomiske barrierer i utviklingsland spredning og tilgjengelighet. Å håndtere disse problemene vil kreve et samarbeid mellom beslutningstakere, helsepersonell og interessenter for å utvikle bærekraftige refusjonsmodeller, investere i kostnadseffektivt utstyr og utvide rimelige endoskopitjenester til underforsynte befolkningsgrupper. Ved å lette økonomiske begrensninger kan helsesystemer sikre rettferdig tilgang til endoskopi, noe som til slutt forbedrer helseutfallene og reduserer byrden av mage-tarmsykdommer i utviklingsland.

Den største utfordringen som hindrer veksten i markedet for fleksible endoskoper er trusselen fra alternative prosedyrer. Andre endoskoper (stive endoskoper og kapselendoskoper) samt avanserte bildebehandlingsteknologier utgjør en betydelig trussel mot vekstmulighetene for fleksible endoskoper. Ved stiv endoskopi settes et stivt teleskoplignende rør inn for å se det aktuelle organet. Stiv endoskopi kombinert med mikrolaryngoskopi vil forbedre intralaryngeal tilgang betydelig. Kapselendoskopi er den nyeste utviklingen innen gastrointestinal endoskopi og er et alternativ til fleksibel endoskopi. Det innebærer å svelge en liten kapsel som inneholder et lite kamera. Dette kameraet tar bilder av mage-tarmkanalen (tolvfingertarm, jejunum, ileum) og sender disse bildene til en opptaksenhet. Kapselendoskopi hjelper med å diagnostisere gastrointestinale tilstander som uforklarlig gastrointestinal blødning, malabsorpsjon, kroniske magesmerter, Crohns sykdom, ulcerøse svulster, polypper og årsaker til tynntarmblødning. Derfor forventes det at tilstedeværelsen av disse alternative metodene vil hindre veksten i det globale markedet for fleksible endoskoper.

teknologitrender

Teknologisk fremgang er den viktigste trenden som driver veksten i markedet for fleksible endoskoper. Selskaper som Olympus, EndoChoice, KARL STORZ, HOYA Group og Fujifilm Holdings fokuserer på fremvoksende økonomier på grunn av det enorme vekstpotensialet som den store pasientbasen gir. For å møte den økende etterspørselen etter fleksible endoskoper i disse regionene, utvikler noen selskaper strategier for å utvide virksomheten sin ved å åpne nye opplæringsfasiliteter, etablere nye greenfield-prosjekter eller utforske nye oppkjøps- eller joint venture-muligheter. For eksempel har Olympus solgt rimelige gastrointestinale endoskoper i Kina siden januar 2014 for å øke adopsjonen blant tertiære sykehus og gå inn i et marked som forventes å vokse med tosifrede årlige rater. Selskapet selger også disse enhetene i andre fremvoksende regioner som Midtøsten og Sør-Amerika. I tillegg til Olympus har flere andre leverandører som HOYA og KARL STORZ også virksomhet i fremvoksende markeder som MEA (Midtøsten og Afrika) og Sør-Amerika. Dette forventes å drive adopsjonen av fleksible endoskoper betydelig i de kommende årene.

Regional analyse

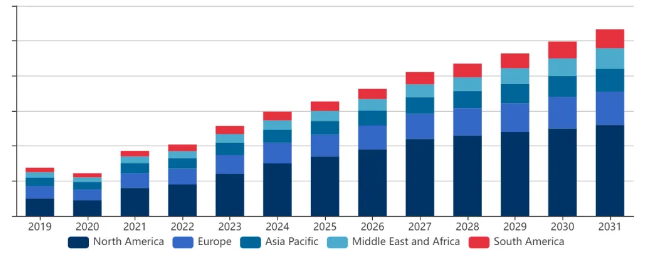

I 2022 vil markedet for fleksible endoskoper i Nord-Amerika nå 4,3 milliarder amerikanske dollar. Det forventes en betydelig årlig vekstrate (CAGR) på grunn av økende forekomst av kroniske sykdommer som krever bruk av slike enheter, som mage- og tykktarmskreft og irritabel tarm-syndrom. Ifølge statistikk lider 12 % av voksne i USA av irritabel tarm-syndrom. Regionen står også overfor problemet med en aldrende befolkning, som er mer utsatt for kroniske sykdommer. Personer over 65 år vil utgjøre 16,5 % av den totale befolkningen i 2022, og denne andelen forventes å stige til 20 % innen 2050. Dette vil ytterligere fremme markedsekspansjon. Regionens marked drar også nytte av den enkle tilgjengeligheten av moderne fleksible endoskoper og nye produktlanseringer, som Ambus aScope 4 Cysto, som fikk godkjenning fra Health Canada i april 2021.

Europas marked for fleksible endoskoper har den nest største markedsandelen i verden. Økende forekomst av kroniske sykdommer som mage-tarmsykdommer, kreft og luftveissykdommer i Europa driver etterspørselen etter fleksible endoskoper. Europas aldrende befolkning øker raskt, noe som fører til en økning i forekomsten av aldersrelaterte sykdommer. Fleksible endoskoper brukes til tidlig deteksjon, diagnose og behandling av disse sykdommene, noe som driver etterspørselen etter slike enheter i regionen. Tysklands marked for fleksible endoskoper har den største markedsandelen, og Storbritannias marked for fleksible endoskoper er det raskest voksende markedet i Europa.

Markedet for fleksible endoskoper i Asia og Stillehavsregionen forventes å vokse raskest mellom 2023 og 2032, drevet av faktorer som aldrende befolkning, økende forekomst av kroniske sykdommer og økende etterspørsel etter minimalt invasive kirurgiske inngrep. Økte offentlige utgifter til helsetjenester og økende disponibel inntekt har ført til større tilgang til avansert medisinsk teknologi som fleksible endoskoper. Den fortsatte utviklingen av helseinfrastruktur og økende antall regionale sykehus og diagnostiske sentre forventes å drive markedsveksten. Kinas marked for fleksible endoskoper har den største markedsandelen, mens Indias marked for fleksible endoskoper er det raskest voksende markedet i Asia og Stillehavsregionen.

Markedskonkurranse

Ledende markedsaktører fokuserer på ulike strategiske initiativer som fusjoner og oppkjøp, partnerskap og samarbeid med andre organisasjoner for å utvide sin globale tilstedeværelse og tilby varierte produktsortimenter til kunder. Nye produktlanseringer, teknologiske innovasjoner og geografisk ekspansjon er de viktigste markedsutviklingsmetodene som brukes av markedsaktører for å utvide markedspenetrasjonen. Videre opplever den globale fleksible endoskopindustrien en økende trend med lokal produksjon for å redusere driftskostnader og tilby mer kostnadseffektive produkter til kundene.

Store aktører i markedet for fleksible endoskoper inkluderer blant annet Olympus Corporation, Fujifilm Corporation, Hoya Corporation, Stryker Corporation og Carl Storz Ltd., som investerer tungt i FoU-aktiviteter for å forbedre produktene sine og vinne markedsandeler. Konkurransefortrinn. Etter hvert som etterspørselen etter minimalt invasive prosedyrer øker, investerer flere selskaper i bransjen for fleksible endoskoper i å utvikle endoskoper med forbedrede bildebehandlingsmuligheter, forbedret manøvrerbarhet og større fleksibilitet for å nå vanskelig tilgjengelige steder.

Viktig oversikt over selskapet

BD (Becton, Dickinson & Company) BD er et ledende globalt medisinsk teknologiselskap som tilbyr et bredt spekter av medisinske løsninger, inkludert instrumenter og tilbehør for endoskopi. BD er forpliktet til å forbedre kvaliteten og effektiviteten til medisinsk behandling gjennom innovative teknologier og produkter. Innen endoskopi tilbyr BD en rekke tilleggsutstyr og støtteverktøy for å hjelpe leger med å utføre effektiv og nøyaktig diagnose og behandling. BD fokuserer også på forskning og utvikling og introduserer kontinuerlig nye teknologier og løsninger for å møte skiftende medisinske behov.

Boston Scientific Corporation Boston Scientific Corporation er en internasjonalt anerkjent produsent av medisinsk utstyr med produktlinjer som dekker kardiovaskulære områder, nevromodulering, endoskopi og andre felt. Innen endoskopi tilbyr Boston Scientific en rekke avanserte endoskopiprodukter og -teknologier, inkludert endoskopiprodukter for fordøyelseskanalen og luftveiene. Gjennom kontinuerlig teknologisk innovasjon og produktforskning og -utvikling har Boston Scientific som mål å tilby mer nøyaktige og tryggere endoskopi- og behandlingsløsninger for å hjelpe leger med å forbedre diagnose- og behandlingseffektiviteten.

Fujifilm Corporation Fujifilm Corporation er et diversifisert japansk konglomerat med en helseavdeling som fokuserer på å tilby avanserte endoskopsystemer og annet medisinsk bildebehandlingsutstyr. Fujifilm bruker sin ekspertise innen optikk og bildebehandlingsteknologi til å utvikle endoskopprodukter av høy kvalitet, inkludert HD- og 4K-endoskopsystemer. Disse produktene gir ikke bare overlegen bildekvalitet, men har også avanserte diagnostiske funksjoner som bidrar til å forbedre nøyaktigheten og effektiviteten til klinisk diagnose.

Stryker Corporation er et ledende globalt medisinsk teknologiselskap som spesialiserer seg på kirurgiske apparater, ortopediske produkter og endoskopiske løsninger. Innen endoskopi tilbyr Stryker en rekke spesialisert utstyr og teknologier for en rekke prosedyrer. Selskapet fortsetter å fremme teknologisk innovasjon og har som mål å tilby mer intelligente og effektive endoskopiløsninger for å møte behovene til leger og pasienter. Stryker er også forpliktet til å forbedre sikkerheten og presisjonen ved kirurgi for å bidra til å oppnå bedre pasientresultater.

Olympus Corporation Olympus Corporation er et japansk multinasjonalt selskap kjent for sin ledende posisjon innen optisk og digital bildebehandlingsteknologi. Innen medisinsk felt er Olympus en av de ledende leverandørene av endoskopisk teknologi og løsninger. Endoskopproduktene som tilbys av selskapet dekker alle stadier fra diagnose til behandling, inkludert HD-endoskoper, ultralydendoskoper og terapeutiske endoskoper. Olympus er forpliktet til å gi medisinsk fagpersonell de beste endoskopiløsningene gjennom kontinuerlig innovasjon og produkter av høy kvalitet.

Karl Storz er et tysk selskap som spesialiserer seg på medisinsk endoskopiteknologi, og tilbyr et omfattende utvalg av endoskopisystemer og -tjenester. KARL STORZs produkter dekker en rekke bruksområder, fra grunnleggende endoskopi til kompleks minimalt invasiv kirurgi. Selskapet er kjent for sin høykvalitets bildebehandlingsteknologi og slitesterke utstyr, samtidig som de tilbyr omfattende opplæring og støttetjenester for å hjelpe helsepersonell med å forbedre ferdighetene sine og optimalisere kirurgiske prosedyrer.

Hoya CorporationHoya Corporation er et japansk multinasjonalt selskap som tilbyr et bredt spekter av medisinske produkter og tjenester, inkludert endoskopisk utstyr. Hoyas endoskopprodukter er anerkjent for sin høye ytelse og pålitelighet, og er egnet for en rekke medisinske scenarioer. TAG Heuer er også forpliktet til teknologisk innovasjon og lanserer stadig nye produkter for å møte skiftende medisinske behov. Selskapets mål er å bidra til å forbedre pasienters livskvalitet ved å tilby endoskopiske løsninger av høy kvalitet.

Pentax MedicalPentax Medical er et selskap som fokuserer på endoskopiske teknologier og løsninger, og tilbyr en rekke endoskopiske produkter for undersøkelser av mage-tarm- og luftveissystemet. Pentax Medicals produkter er kjent for sin avanserte bildekvalitet og innovative design som er utformet for å forbedre diagnostisk nøyaktighet og pasientkomfort. Selskapet fortsetter å utforske nye teknologier for å tilby mer effektive og pålitelige endoskopiløsninger som hjelper leger med å bedre betjene pasienter.

Richard Wolf GmbHRichard Wolf er et tysk selskap som spesialiserer seg på utvikling og produksjon av endoskopisk teknologi og medisinsk utstyr. Selskapet har omfattende erfaring innen endoskopi og tilbyr omfattende løsninger, inkludert endoskopsystemer, tilbehør og kirurgiske instrumenter. Richard Wolfs produkter er kjent for sin overlegne ytelse og holdbarhet, og er egnet for bruk i en rekke kirurgiske miljøer. Selskapet tilbyr også profesjonell teknisk støtte og tjenester for å sikre at leger kan få mest mulig ut av produktene.

Smith & Nephew PlcMith & Nephew er et ledende globalt medisinsk teknologiselskap som tilbyr et bredt spekter av kirurgiske, ortopediske og sårbehandlingsprodukter. Innen endoskopi tilbyr Smith & Nephew en rekke utstyr og teknologier for minimalt invasiv kirurgi. Selskapet er forpliktet til å tilby tryggere og mer effektive endoskopiske løsninger gjennom teknologisk innovasjon for å hjelpe leger med å forbedre kirurgisk kvalitet og forbedre pasientutfall.

Disse selskapene har fremmet utviklingen av endoskopisk teknologi gjennom kontinuerlig innovasjon, forskning og utvikling. Produktene og tjenestene deres endrer kirurgiske metoder, forbedrer kirurgiske resultater, reduserer kirurgiske risikoer og forbedrer pasientenes livskvalitet. Samtidig gjenspeiler denne dynamikken utviklingstrender og konkurranselandskapet i markedet for stive linser, inkludert teknologisk innovasjon, regulatoriske godkjenninger, markedsinngang og -utgang, og strategiske justeringer i bedriftene. Disse hendelsene påvirker ikke bare forretningsretningen til relaterte selskaper, men gir også pasienter mer avanserte og tryggere behandlingsalternativer, noe som driver hele bransjen fremover.

Patentsaker fortjener oppmerksomhet

Etter hvert som konkurransen innen endoskopisk medisinsk utstyrsteknologi intensiveres, har patentsaker blitt en uunnværlig del av bedriften. Å tilby en god patentstruktur kan ikke bare beskytte bedriftenes innovative prestasjoner, men også gi sterk juridisk støtte til bedrifter i markedskonkurranse.

For det første må bedrifter fokusere på patentsøknad og -beskyttelse. Under forsknings- og utviklingsprosessen, når det oppstår et nytt teknologisk gjennombrudd eller en innovasjon, bør du søke om patent i tide for å sikre at dine teknologiske prestasjoner er beskyttet av loven. Samtidig må bedrifter også regelmessig vedlikeholde og administrere eksisterende patenter for å sikre deres effektivitet og stabilitet.

For det andre må bedrifter etablere en komplett mekanisme for tidlig varsling av patenter. Ved regelmessig å søke og analysere patentinformasjon innen relaterte felt, kan bedrifter holde seg oppdatert på teknologiske utviklingstrender og konkurrentenes dynamikk, og dermed unngå mulige risikoer for patentkrenkelse. Når en risiko for patentkrenkelse oppdages, bør bedrifter raskt iverksette tiltak for å reagere, for eksempel å søke patentlisenser, gjøre teknologiske forbedringer eller justere markedsstrategier.

I tillegg må selskaper også være forberedt på patentkriger. I et svært konkurransepreget marked kan patentkriger bryte ut når som helst. Derfor må selskaper formulere responsstrategier på forhånd, som å etablere et eget juridisk team og reservere tilstrekkelige midler til mulige patentsøksmål. Samtidig kan selskaper også styrke sin patentstyrke og markedsinnflytelse ved å etablere patentallianser med partnere og delta i utformingen av bransjestandarder.

Innen endoskopisk medisinsk utstyr er kompleksiteten og profesjonaliteten i patentsaker ekstremt krevende. Derfor er det spesielt viktig å finne dedikerte fagfolk og team på høyt nivå som fokuserer på dette feltet. Et slikt team har ikke bare en dyp juridisk og teknisk bakgrunn, men kan også nøyaktig forstå og forstå kjernepunktene og markedsdynamikken innen endoskopisk medisinsk utstyrsteknologi. Deres faglige kunnskap og erfaring vil gi bedrifter nøyaktige, effektive, høykvalitets og rimelige patenttjenester, og hjelpe bedrifter med å skille seg ut i den harde markedskonkurransen. Hvis du trenger å kommunisere, kan du skanne QR-koden nedenfor for å legge til den medisinske IP-adressen for å komme i kontakt.

Vi, Jiangxi Zhuoruihua Medical Instrument Co., Ltd., er en produsent i Kina som spesialiserer seg på endoskopiske forbruksvarer, som for eksempelbiopsi-tang,hemoklips,polypp snare,skleroterapinål,spraykateter,cytologibørster,styretråd,kurv for steinutvinning,nasal galledrenasjekateterosv. som er mye brukt iEMR,ESD, ERCPOgUrologiserien, slik som Nitinol steinuttrekker, Urologisk biopsi tang, ogUretertilgangshylseogUrologi-guidewireProduktene våre er CE-sertifiserte, og fabrikkene våre er ISO-sertifiserte. Varene våre har blitt eksportert til Europa, Nord-Amerika, Midtøsten og deler av Asia, og har oppnådd bred anerkjennelse og ros fra kunder!

Publisert: 29. september 2024